債務と保証

連帯債務

連帯債務とは?

連帯債務(れんたいさいむ)とは、債務の目的がその性質上可分である場合において、法令の規定又は当事者の意思表示によって数人が連帯して負担する債務。債権者は、その連帯債務者の一人に対し、又は同時に若しくは順次に全ての連帯債務者に対し、全部又は一部の履行を請求することができる(民法436条(2017年改正の民法(2020年4月1日法律施行)により旧432条から繰り下げ))。

連帯債務 – Wikipedia より引用

簡単に言うと、一つの借金をみんなで分けるって感じかな!

連帯債務の具体例

連帯債務は事例を見て覚えるのが早いと思うので、早速過去問から具体例を見ていきましょう!

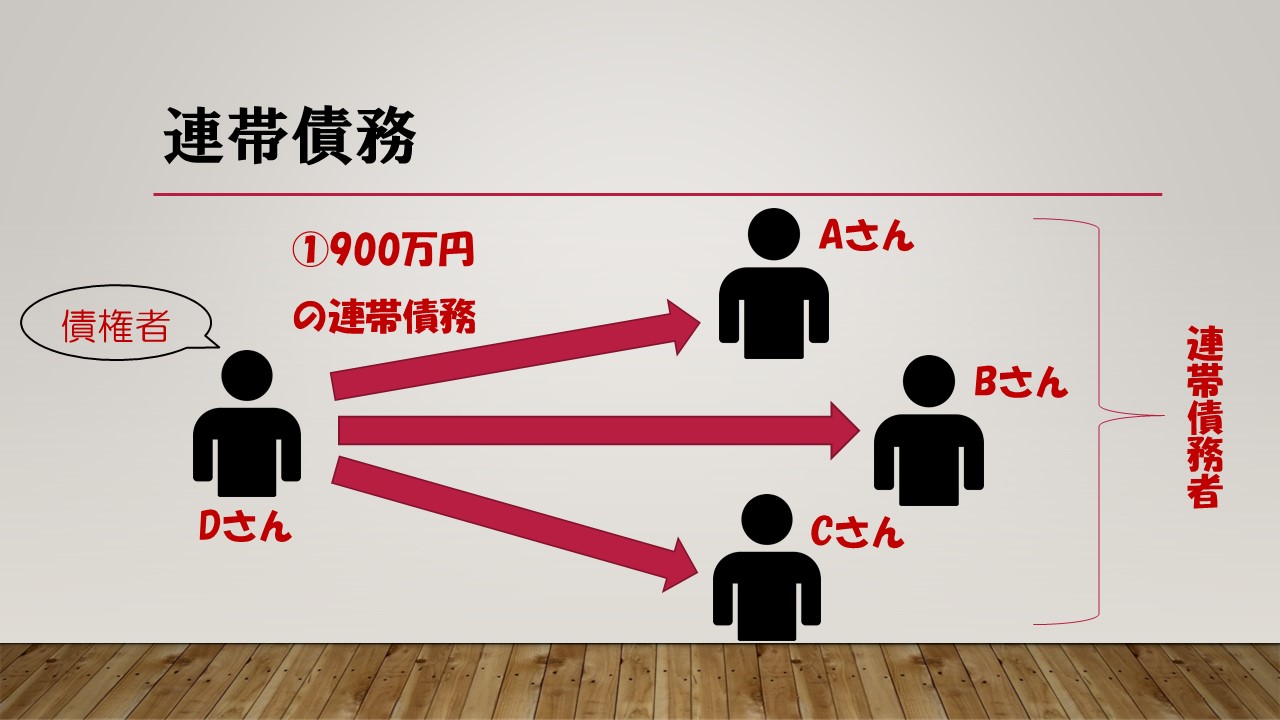

A、B、Cの3人がDに対して900万円の連帯債務を負っている場合に関する次の記述は、民法の規定及び判例によれば、正しいか。なお、A、B、Cの負担部分は等しいものとする。

900万円を3人で連帯債務

負担部分は等しいから1人あたり300万円負担するんだね。

だけど、連帯と付くからみんなで一緒になって借金を返していくイメージだよ!

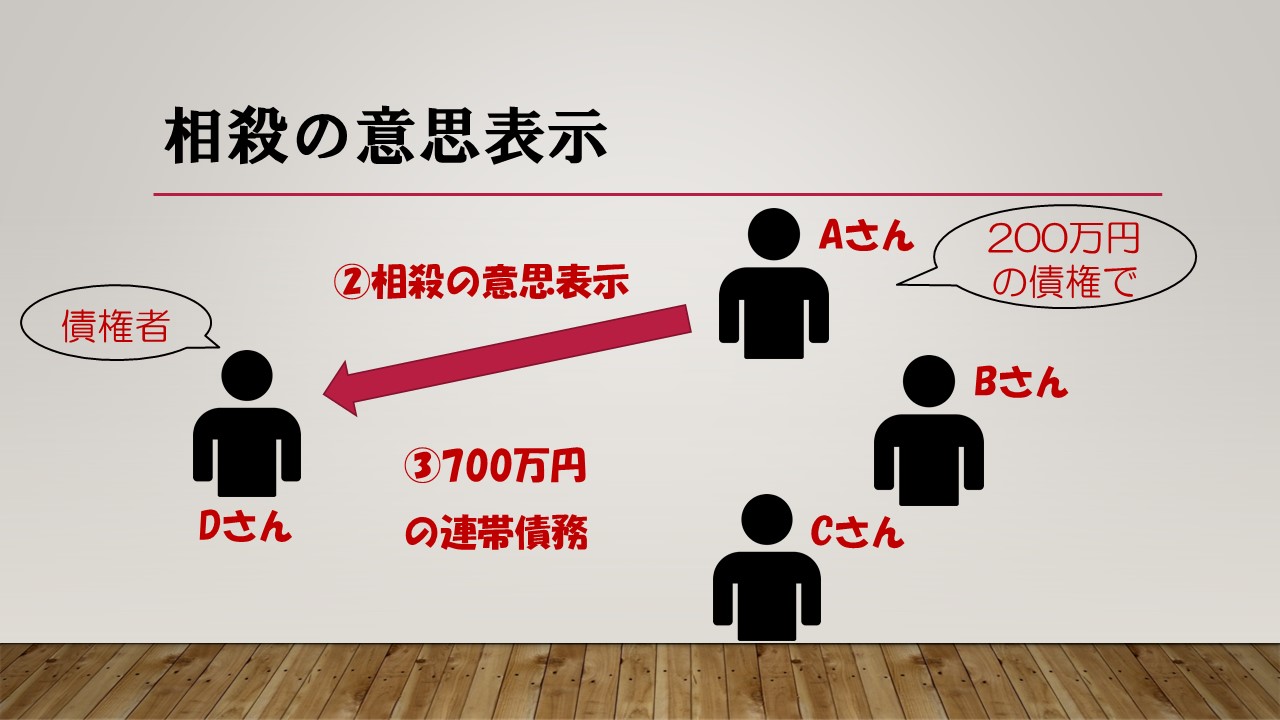

連帯債務者の一人が債権者に対して債権を有する場合において、その連帯債務者が

相殺の意思表示をしたときは、他の連帯債務者にも効力が及ぶ(民法439条1項)。

相殺の意思表示

Aが、Dに対する債務と、Dに対して有する200万円の債権を相当額で相殺する旨の意思表示をDにした場合、B及びCのDに対する連帯債務も200万円が消滅します。

相殺の意思表示

みんなで900万円の債権だったのが、みんなで700万円の債権になるんだね!

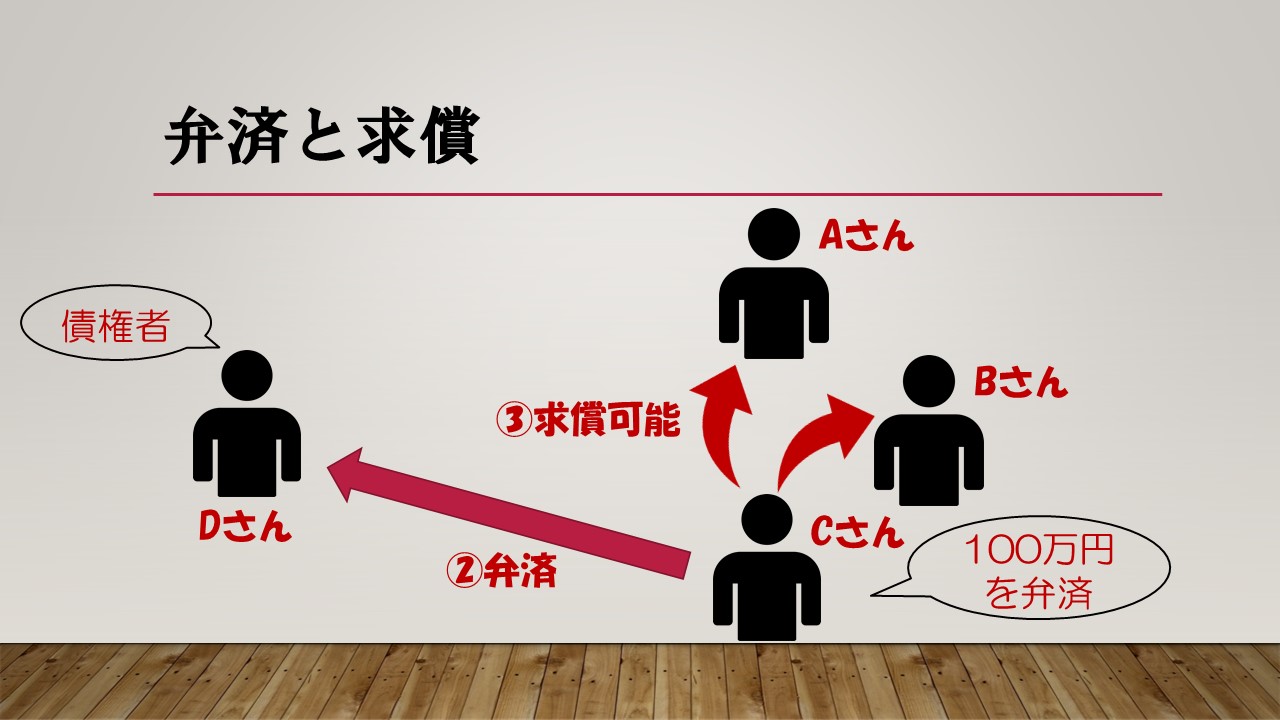

連帯債務者の

一人が弁済をしたときは、自己の負担部分を超えているかどうかに関わらず、その連帯債務者は、他の連帯債務者に対し、

各自の負担部分に応じた額を求償できる(民法442条1項)。

救済と弁済

CがDに対して100万円を弁済した場合もCはA及びBに対して求償することができる。

弁済と求償

連帯債務の場合、負担額(300万円)以内でも弁済した分(100万円)を他の連帯債務者に求償できるよ。

ちなみに連帯保証の場合は、負担部分を超えていないと求償はできません。

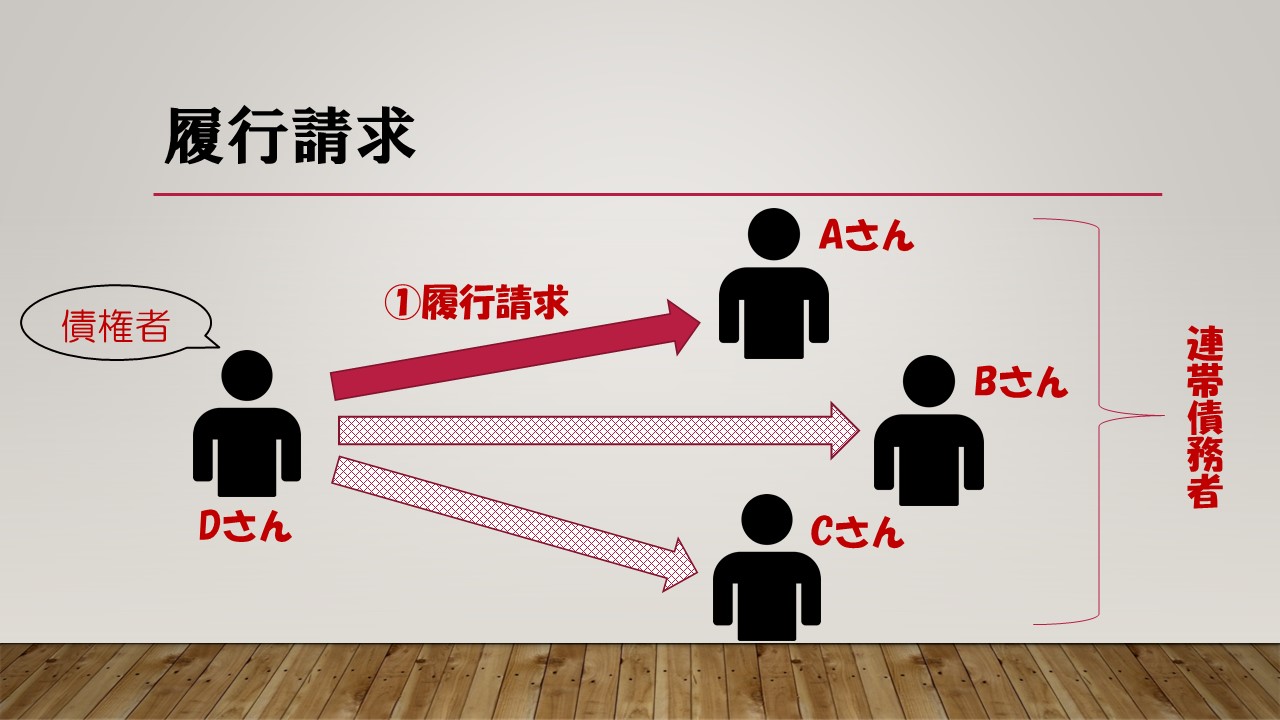

連帯債務者の一人について生じた事由は、債権者及び他の債権者の一人が別段の

意思を表示していない限り、他の連帯債務者について

効力を生じない(民法441条)。

履行の請求の意思表示

DがAに対して履行の請求をした場合、DとB又はDとCが別段の意思を表示しなければ、B及びCについては、その効力が生じません。

履行の請求

Bさん・Cさんからしたら、何も言われてないから当たり前だね!

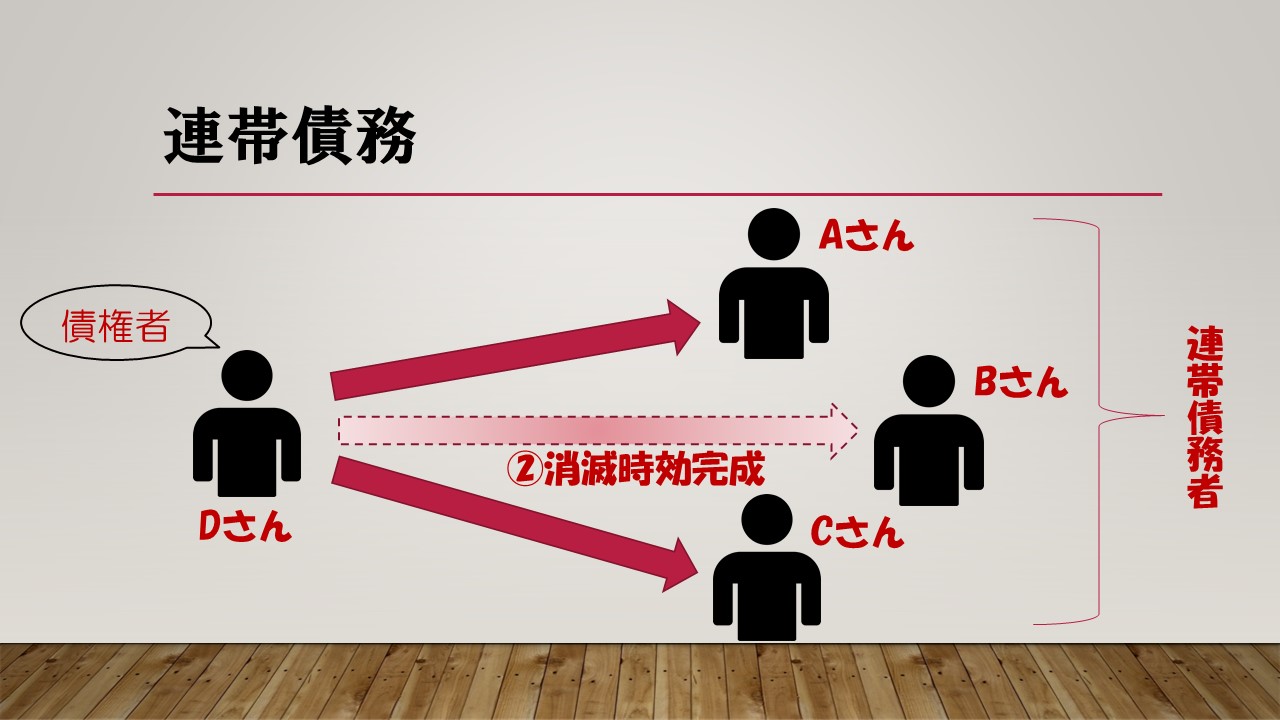

消滅時効

Bのために時効が完成した場合、A及びCのDに対する連帯債務は時効によって全部消滅はしません。

消滅時効

保証

保証(ほしょう)とは、主たる債務者がその債務を履行しないときに、その履行をする責任を負う債務(446条1項)のことです。

要するに尻拭いですね!賃貸借契約をするときに保証人をつけると思いますが、部屋を借りた人が家賃を払えないと、保証人に請求が来ます。

保証のルール

保証契約

事業のために負担した賃金債務を主たる債務とする保証契約は、

保証人になろうとする者が、

契約締結の日の前1か月以内に作成された公正証書で保証債務を履行する意思を表示していなければ無効となる(民法465条の6第1項)。

事業のために保証人になる場合は、1ヵ月に作った公正証書が必要!

事業にかかる債務でない債務の保証の場合は公正証書でなくともよく、「書面」で行えば足りる(民法446条2項)。

ビジネスでは「公正証書」、それ以外は「書面」で契約

消滅行為

保証人が主たる債務者の委託を受けて保証をした場合において、主たる債務者にあらかじめ

通知しないで債務の

消滅行為をしたときは、主たる債務者は、債権者に対抗することができた事由をもって保証人に

対抗することができる(民法463条1項)。

委託を受けた保証人は、履行の請求を受けた場合だけでなく、履行の請求を受けずに自発的に債務の消滅行為をする場合であっても、あらかじめ主たる債務者に通知をしなければ、同人に対する求償が制限されることがあります。

債務の目的の加重

主たる債務の目的又は態様が保証契約締結の後に加重された時であっても、保証人の負担は加重されない(民法448条2項)。

時効の利益

時効の利益は、相対効であり、その効力は連帯保証人に及ばないため、連帯保証人は主たる債務の

時効を援用して自己の保証債務の消滅を主張することができる(判例)。

主たる債務者が時効の利益を放棄しても、その効力は連帯保証人には及びません。

せっかく時効で借金がなくなるのに、それを放棄する債務者に付き合う必要はないね!

原状回復義務

特定物の売買における売主の保証人は、特に反対の意思表示が無い限り、売主の債務不履行により契約が解除された場合に、原状回復義務である既払代金の返済義務についても保証責任がある(判例)。

保証の具体例

それでは、過去問から保証に関する具体例を見ていきましょう!

令和2年7月1日に下記

ケース①及び

ケース②の保証契約を締結した場合。

(ケース①)個人Aが金融機関Bから事業資金として1,000万円を借り入れ、CがBとの間で当該債務に係る保証契約を締結した場合

事業資金の借り入れ

(ケース②)個人Aが建物所有者Dと居住目的の建物賃貸借契約を締結し、EがDとの間で当該賃貸借契約に基づくAの一切の債務に係る保証契約を締結した場合

居住目的の賃貸借契約

抗弁の主張

連帯保証契約の場合、保証人は催告の

抗弁を主張することができない(民法454条、452条)。これは、保証契約(ケース①)、根保証契約(ケース②)の場合も同様である。

ケース①及びケース②の保証契約がいずれも連帯保証契約である場合、BがCに債務の履行を請求したときはCは催告の抗弁を主張することができず、DがEに債務の履行を主張したときもEは催告の抗弁を主張することができない。

保証と連帯保証の一番の違いはこの「抗弁を主張することができない」ってところだよ!

口頭合意は無効

保証契約は、書面でしなければ、その効力を生じない(民法446条2項)。

ケース①及びケース②の保証契約は、どちらも書面でしなければ効力を生じません。保証契約は口頭契約では有効になりません。

公正証書

事業のために負担した賃金等の債務を主たる債務とする保証契約又は主たる債務の範囲に事業のために負担する賃金等債務が含まれる根保証契約は、その契約の締結の日から

1ヶ月以内に、保証人が保証債務を履行する意思を

公正証書で表示しなければ、その効力を生じない(民法465条の6)。

保証人が保証契約締結の日前1箇月以内に公正証書で保証債務を履行する意思を表示していない場合。

ケース①のCがAの事業に関与しない個人であるときはケース①の保証契約は効力を生じません

ケース②の保証契約は有効です。

個人根保証契約

一定の範囲に属する不特定の債務を主たる債務とする保証契約であって保証人が法人でないもの(以下、「

個人根保証契約」)

は、限度額を定めなければ、効力を生じない(民法465条の2第1項・2項)。

ケース①は特定の債務を主たる債務とする保証契約であるので、個人根保証契約にはあたらず、極度額の定めは不要となる。

ケース②は、不特定の債務を主たる債務とする保証契約であるため、Eが個人の場合のみ、個人根保証契約の規定が適用され極度額の定めが必要である。

保証契約の場合は、保証人が個人の時は極度額の定めが必要で保証人が法人の時は極度額の定めが不必要なことは注意だね!

- 普通の保証契約→不必要

- 個人根保証契約→必要

- 法人根保証契約→不必要

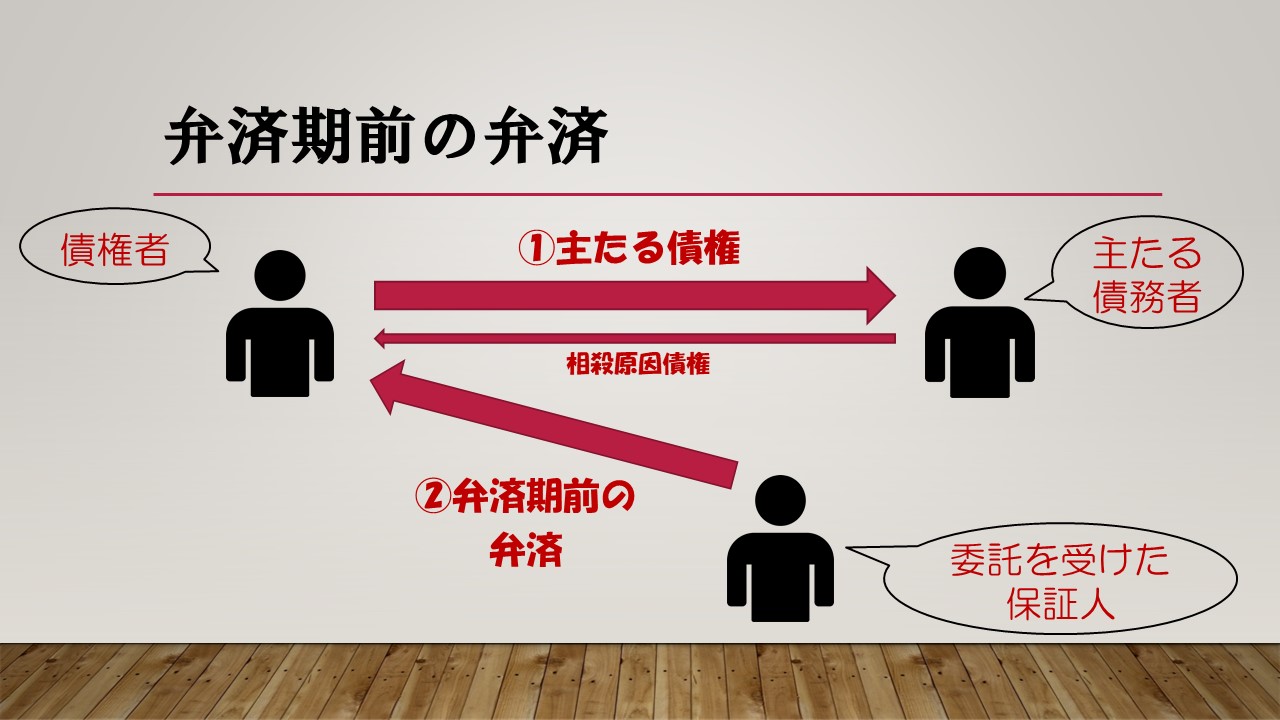

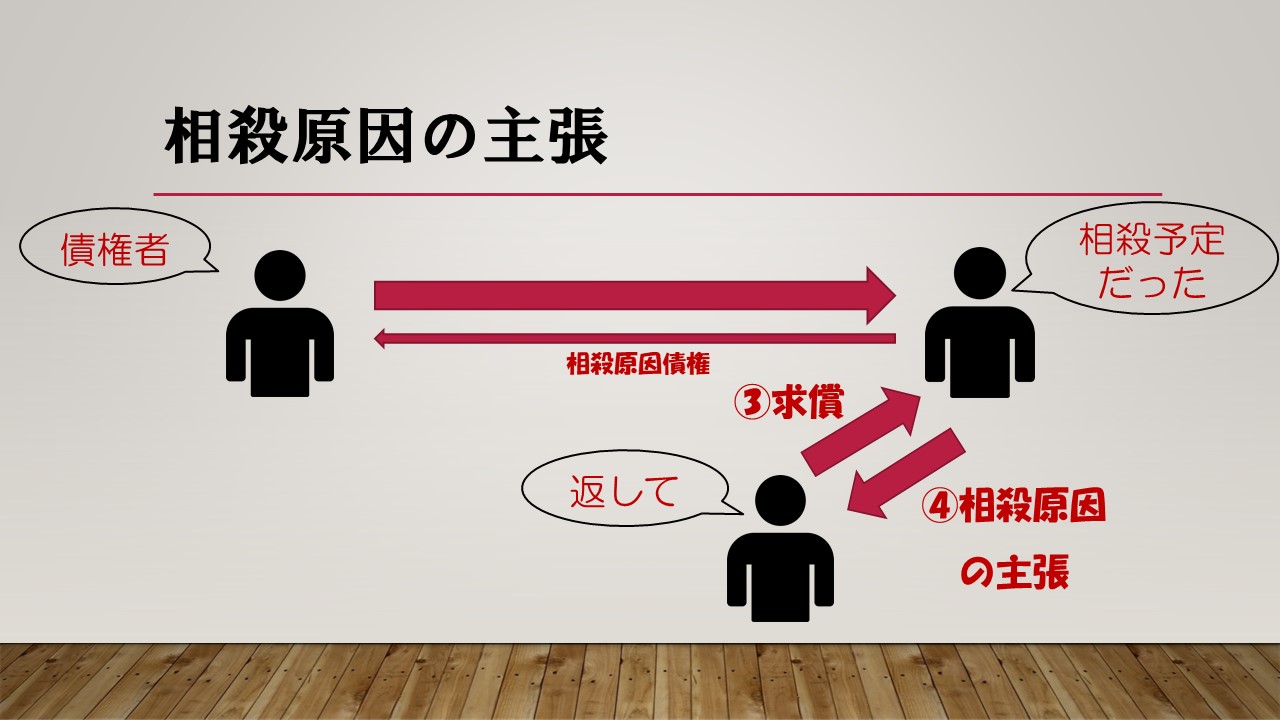

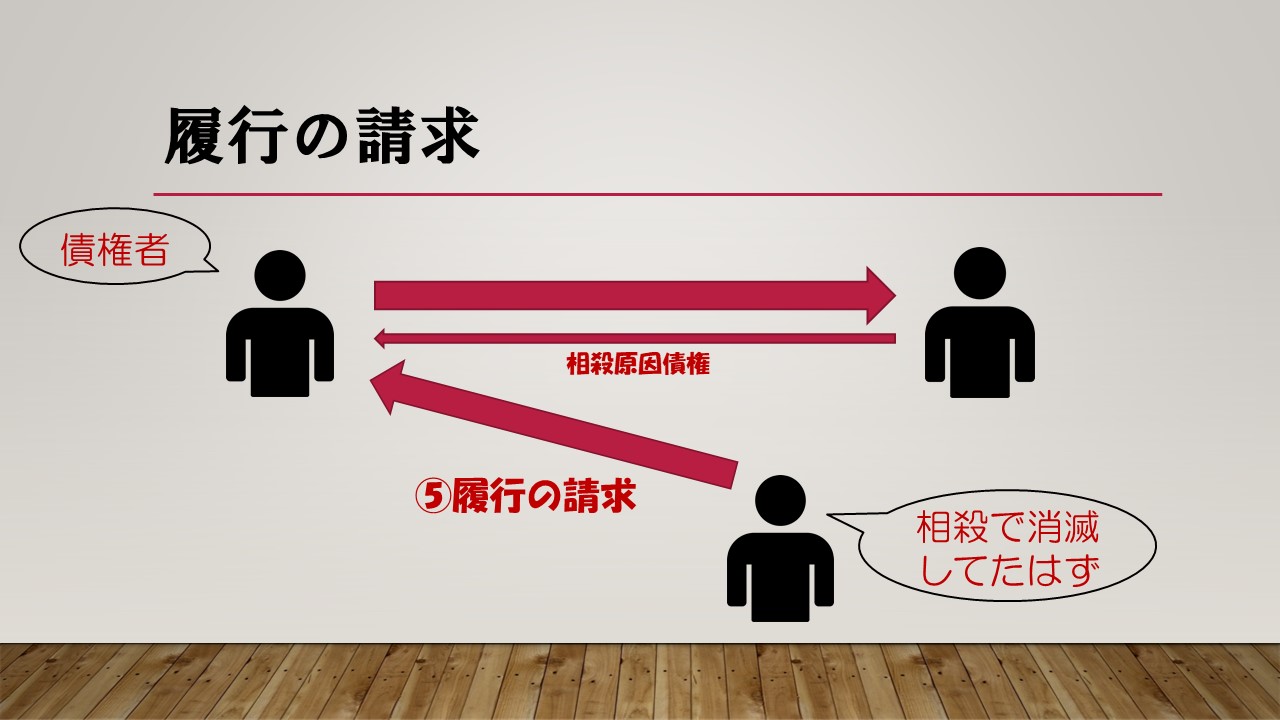

債務の消滅行為と相殺

保証人が主たる債務者の委託を受けて保証をした場合において、主たる債務の弁済期前に債務の消滅行為をしたときは、その保証人は、主たる債務者に対し、主たる債務者がその当時利益を受けた限度において求償権を有する。この場合において、主たる債務者が債務の

消滅行為に日以前に相殺の原因を有していたことを主張するときは、保証人は、債権者に対し、その

消滅すべきであった債務の履行を請求することができる(民法459条の2第1項)。

委託を受けた保証人が①主たる債務の②弁済前に債務の弁済をしました。

弁済期前に弁済

保証人さんが気を利かせて借金を返してくれたんだね!

主たる債務者が当該保証人からの③求償に対して、当該弁済日以前に④相殺の原因を有していたことを主張しました。

相殺の原因の主張

このとき、保証人は債権者に対し、その相殺によって消滅すべきであった債務の⑤履行を請求することができる。

履行の請求

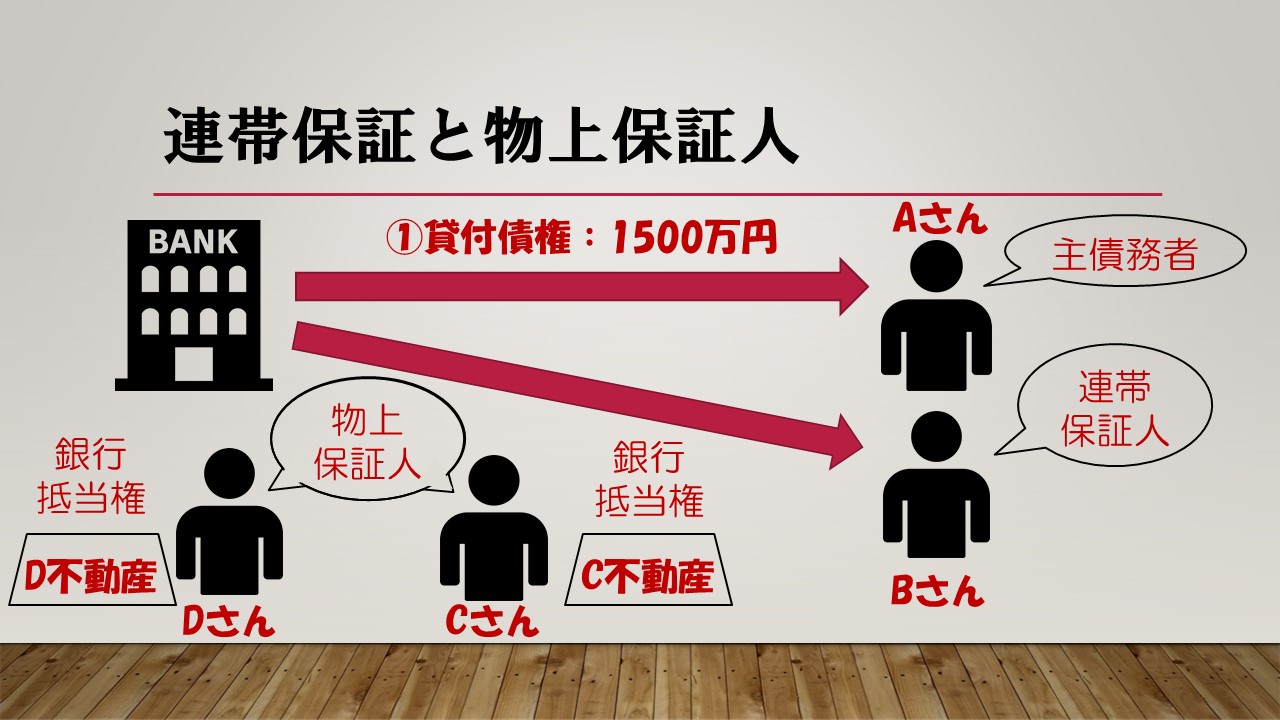

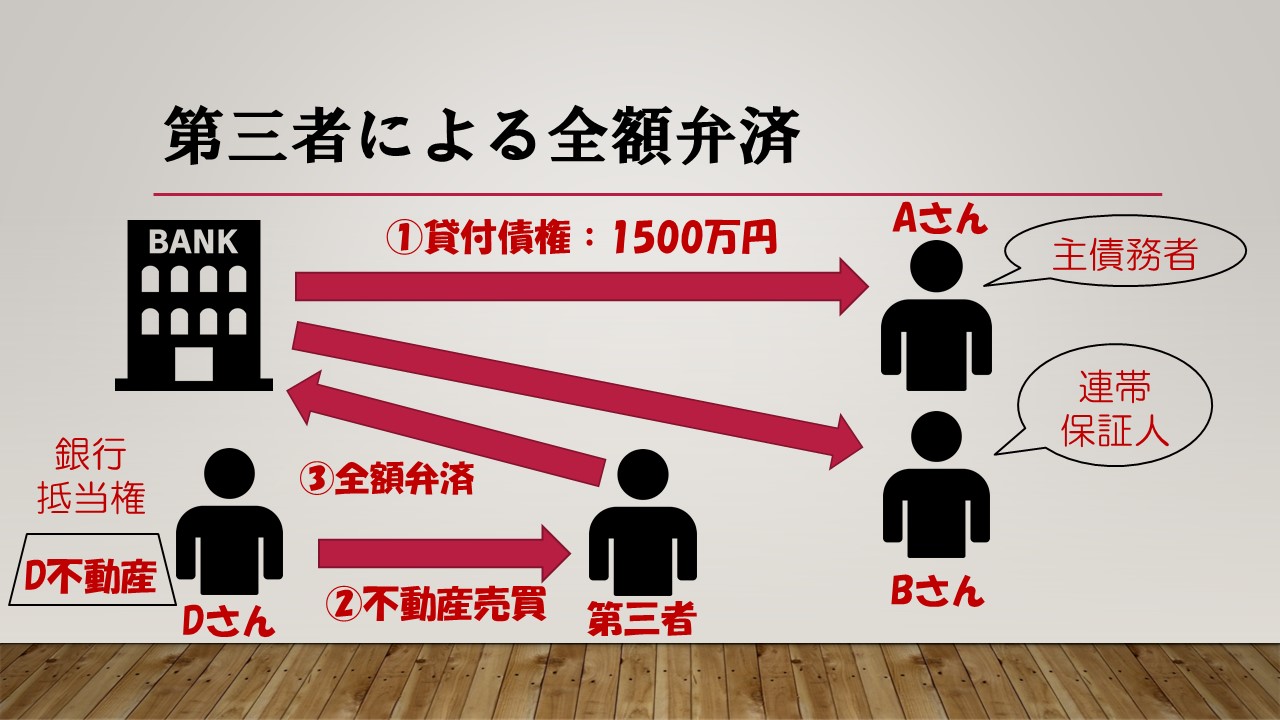

連帯保証人と物上保証人

銀行のAに対する貸付債権1,500万円につき、BがAの委託を受けて全額について連帯保証をし、C及びDは物上保証人として自己の所有する不動産にそれぞれ抵当権を設定していた場合

連帯保証と物上保証人の関係

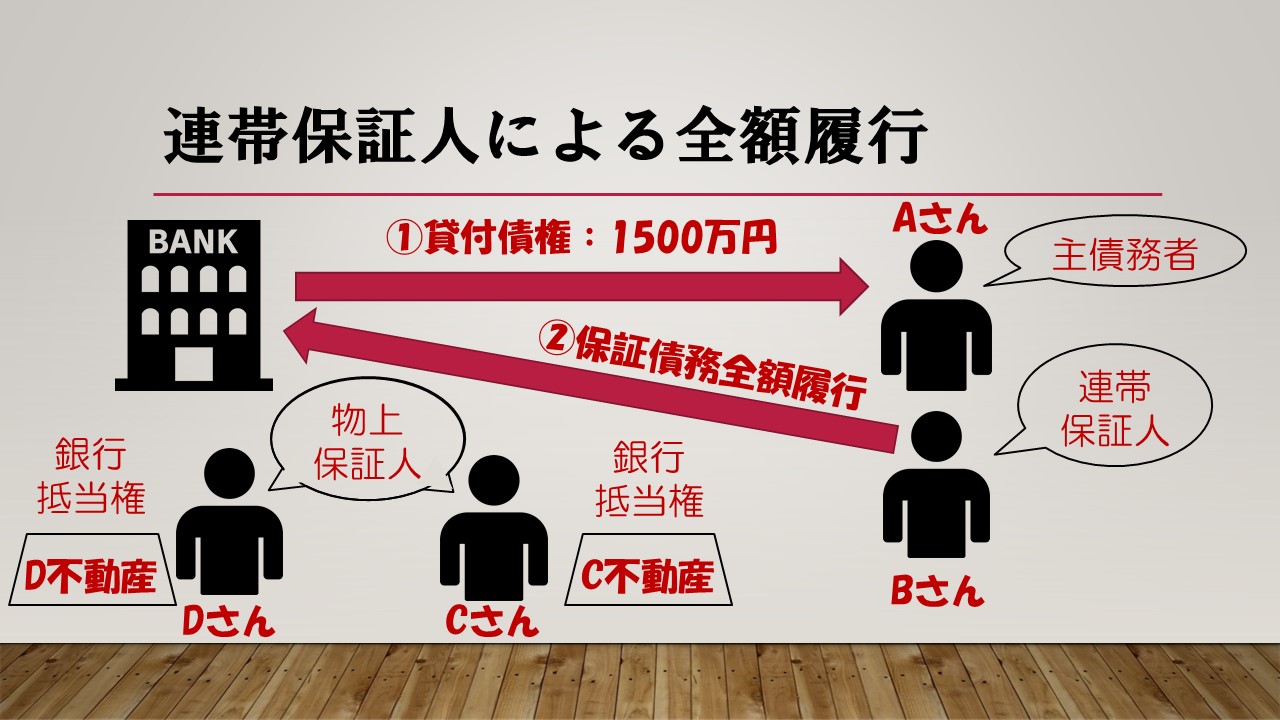

債権全額を履行

保証人と物上保証人との間においては、その数に応じて、債権者に代位する(民法499条、501条2項)。

ただし、物上保証人が数人あるときは、保証人の負担部分を除いた残額について、各財産の価格に応じて、債権者に代位する(同法501条3項4号)。

簡単に言うと、連帯保証人と物上保証人が負担する金額は仲良く分けようねってことだね!

連帯保証人が保証債務を全額履行しました。

Bが銀行に対して債権全額について保証債務を履行した場合、BはC及びDの各不動産に対する抵当権を実行して1,000万円を回収することができる。

保証人の負担部分は、1,500万円を人数で割った500万円であるから、BがC及びDに請求できるのは、1,500万円から自己の負担分を差し引いた1,000万円が限度です。

抵当権による全額回収

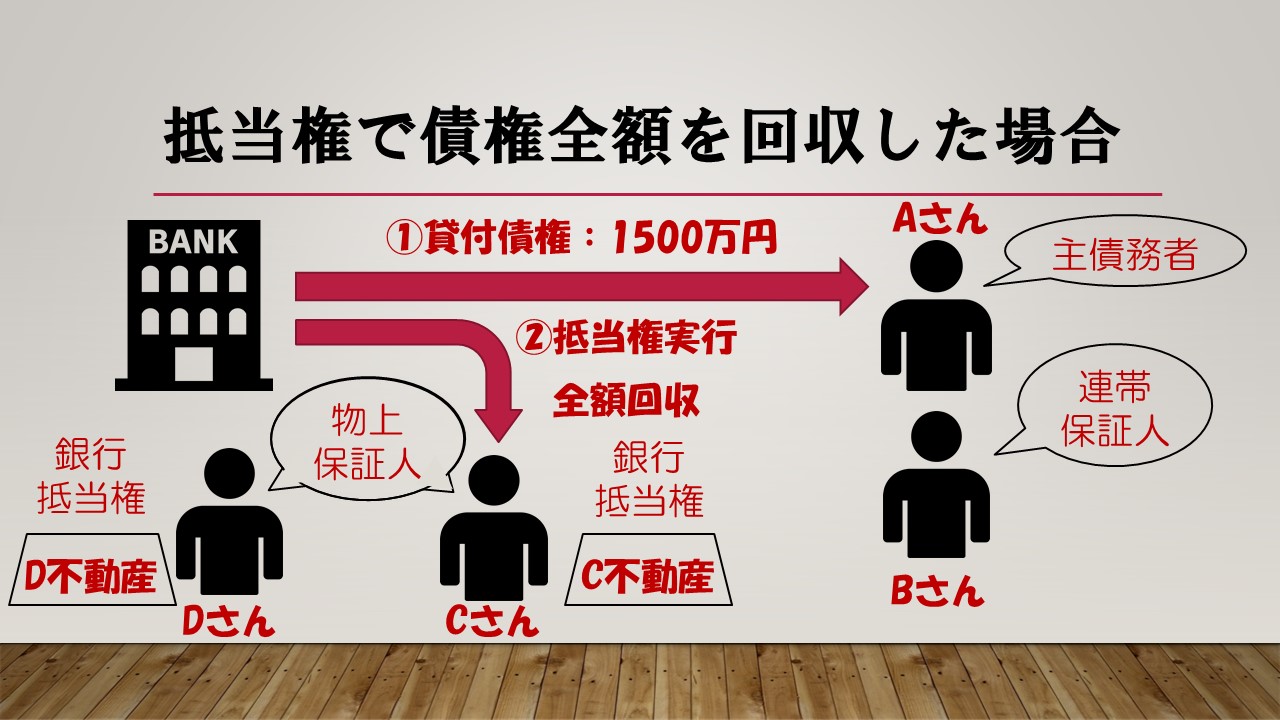

銀行が抵当権を実行して債権全額を回収しました。

銀行がCの不動産の抵当権を実行して債権全額を回収した場合、CはBに対して、500万円を限度として求償できます。

銀行が抵当権を実行したときも、さっきと同じ考え方だよ

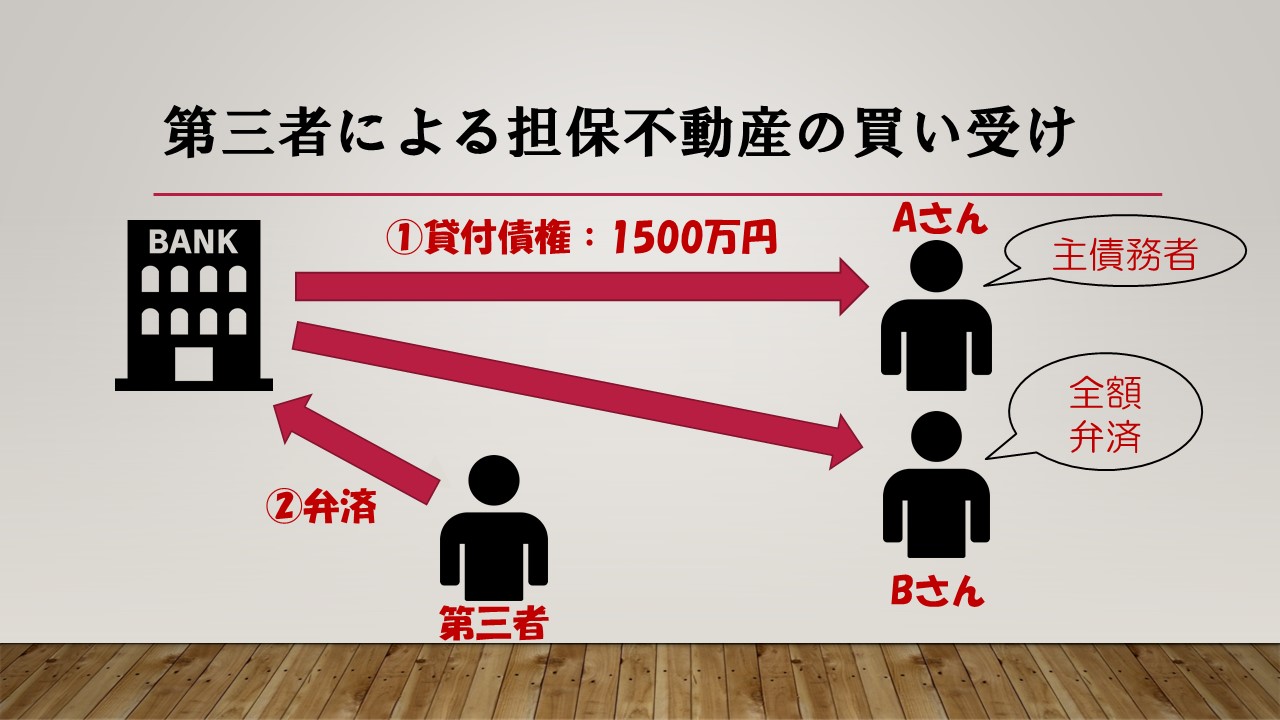

担保不動産の買い受け

一般に、債務者に代わって債務を弁済した保証人は、他の保証人に対して負担割合に応じた支払いを求めることができ、これを「債権者に代位する」と呼ぶ。また、他の保証人に対してだけでなく、

物上保証人から担保の目的となっている

財産を譲り受けたものに対しても、同様に元々の負担割合に応じて、

負担部分の支払を求めることができる(民法501条1項・3項5号)。

第三者がCの所有する担保不動産を買い受けた場合

第三者がCの所有する担保不動産を買い受けた後、Bが銀行に対して債権全額を弁済した場合、Bは、当該第三者に対して銀行に代位することができる。

第三者による全額弁済

物上保証人Dから当該

抵当不動産を取得した第三者は、

物上保証人と見なされる(民法501条3項5号)。弁済により債務を消滅させた物上保証人は、他の保証人、物上保証人に対して自己の負担部分に応じて債権者に代位する(同項4号)。

第三者が抵当不動産を買い受け、銀行への債権を全額弁済しました。

Dの担保不動産を買い受けた第三者が銀行に対して債権全額を弁済した場合、当該第三者は、Bに対して、弁済した額の一部を求償することができる。

一人の保証人が借金を全額返済した場合、他の保証人(物上保証人や担保不動産を買い受けた第三者)に対して割り勘で負担するよう求められる。

最後に

宅建 過去問 2021 - 一問一答と10年分の過去問演習アプリ

Trips LLC無料posted withアプリーチ

コメント