印紙税

契約書や領収書への税金

印紙税は、日常の経済取引に伴って作成する契約書や金銭の受取書(領収書)など特定の文書に課税される税金です。

印紙税|国税庁 (nta.go.jp) より引用

なんで書類を作るだけなのに税金がかかるの?

印紙税がかかるくらい大きな取引(不動産の売買など)をするくらいのお金持ちから、税金を集めるためだよ

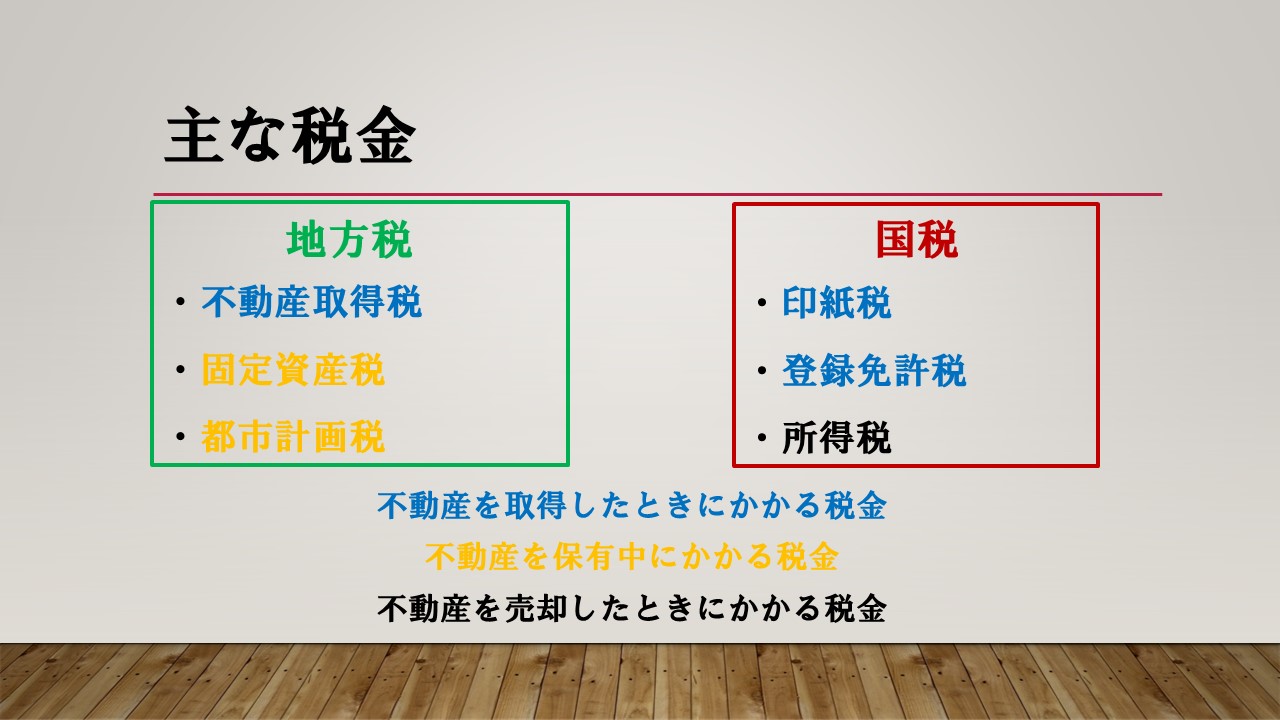

印紙税は不動産取得時にかかる国税です

今回は宅建士試験での印紙税について勉強しよう!

記載金額

不動産売買契約書

不動産売買契約書は課税文書であり、売買金額の合計額を記載金額とする。

トータルいくらの売買だったかで印紙税が変わるんだね!

「甲土地を6,000万円、乙建物を3,500万円、丙建物を1,500万円で譲渡する」旨を記載した契約書を作成した場合、印紙税の課税標準となる当該契約書の記載金額は、1億1,000万円である。

複数作成した場合

不動産の売買契約書は、印紙税が課される文書であり、複数作成された場合はすべてに印紙税が課される。

国の人

契約書にはすべて印紙税を課します

土地の売買契約書(気サイン額2,000万円)を3通作成し、売主A、買主B及び媒介した宅地建物取引業者Cがそれぞれ1通ずつ保存する場合、すべての契約書に印紙税が課される。

交換契約

交換契約における記載金額は、交換契約書に対象物双方の価額が記載されているときは、いずれか高い方の金額とされる(印紙税法基本通達23条)。

高い方が基準になるよ

「Aの所有する土地(価額5,000万円)とBの所有する土地(価額4,000万円)とを交換する」旨の土地交換契約書を作成した場合、印紙税の課税標準となる当該契約書の記載金額は5,000万円である。

差額がある場合

「Aの所有する土地(価額7,000万円)とBの所有する土地(価額1億円)とを交換し、AはBに差額3,000万円支払う」旨を記載した土地交換契約書を作成した場合、印紙税の課税標準となる当該契約書の記載金額は、1億円である。

「差額を支払う」とかあっても、惑わされず記載されている金額を見よう!

譲渡契約と請負契約

原則として、一つの契約書に譲渡契約と請負契約が記載されていた場合は譲渡契約の文書とする。ただし、それぞれの契約の金額が区分して記載されていた場合は、金額の高い方が記載金額となる。

こんな時も高い方が記載金額になるんだね!

一の契約書に土地の譲渡契約(譲渡金額4,000万円)と建物の建築請負契約(請負金額5,000万円)をそれぞれ区分して記載した場合、印紙税の課税標準となる当該契約書の記載金額は、5,000万円である。

消費税額が明確

契約書に消費税等の金額が区分記載されている場合又は税込価格及び税抜価格が記載されていることにより、その取引に当たって課されるべき消費税額が明らかである場合には、当該消費税額は記載金額に含めない。

消費税の額がはっきりと分かるときは税抜き価格が記載金額になるんだね

「建物の電気工事に係る請負代金は1,100万円(うち消費税額及び地方消費税額100万円)とする」旨を記載した工事請負契約書について、印紙税の課税標準となる当該契約書の記載金額は1,000万円である。

賃貸借契約書

土地の賃貸借契約書の記載金額は、契約に際して相手方当事者に交付し、後日返還されることが予定されていない金額である。契約成立後における使用収益上の対価ともいうべき賃料は記載金額には該当しない(印紙税法基本通達23条)。

賃料は記載金額にならないよ

「契約期間は10年間、賃料は月額1万円、権利金の額は100万円とする」旨が記載された土地の賃貸借契約書は、記載金額100万円の土地の貸借権の設定に関する契約書として印紙税が課される。

補填のための覚書

土地の賃貸借契約書は課税文書である。当該契約の内容を補填するための覚書も当初の文書とは別個の課税文書として課税される。

記載金額がない契約書になるよ!

当初作成した土地の賃貸借契約書において記載がされていなかった「契約期間」を補填するために「契約期間は10年とする」旨が記載された覚書を作成したが、当該覚書にも印紙税が課される。

贈与契約書

贈与契約書は記載金額のない契約書とされる。なお、記載金額のない契約書は一律で200円の印紙税が課される。

贈与には高い印紙税はかからないんだね!

「Aの所有する甲土地(価額3,000万円)をBに贈与する」旨の贈与契約書を作成した場合、印紙税の課税標準となる当該契約の記載金額は3,000万円とはならず、記載金額のない契約書となる。

その他ルール

国などと作成した文書

国や地方公共団体など(国等)とそれ以外の者が共同で作成した文書は、国等以外の者が保存する文書を国等が作成したものとみなされる(印紙税法4条5項)。また、国等が作成する文書は非課税とされている(同法5条2号)。

結局、税金は国のものになるからね

国を売主、株式会社Cを買主とする土地の売買契約において、共同で売買契約書を2通作成し、国とC社がそれぞれ1通ずつ保存することとした場合、C社が保存する契約書には印紙税は課されない。

仮契約書・仮文書

仮契約書・仮文書等であっても、その文書が課税事項を証明する目的で作成されたものであるときは、課税文書となる。

(仮)でも印紙税がかかるんだよ

本契約書を後日作成することを文書上で明らかにした、土地を8,000万円で譲渡することを証した仮契約書にも、印紙税が課される。

5万円未満

金銭の受取書の金額が5万円未満の場合、印紙税が課されない。

ちょっとした領収書(受取書)には印紙税はかからないよ!

売上代金に係る金銭の受取書(領収書)は記載された受取金額が5万円未満の場合、印紙税は課されない。よって、不動産売買の仲介手数料として、現金49,500円(消費税及び地方消費税を含む。)を受け取り、それを受領した旨の領収書を作成した場合、受取金額に応じた印紙税は課されない。

消印

課税文書の作成者は、法第8条第2項の規定により印紙を消す場合には、自己又はその代理人(法人の代表者を含む。)、使用人その他の従業者の印象又は署名で消さなければならない(印紙税法施行令5条)。

作成者、代理人、使用人、従業者の印章か署名で消印できるんだね!

土地譲渡契約書に課税される印紙税を納付するため当該契約書に印紙をはり付けた場合には、課税文書と印紙の彩文とにかけて判明に消印しなければならず、契約当事者の従業者の印章又は署名で消印しても、消印したことになる。

3倍返し

印紙税を納付すべき者が納付しなかった場合、納付しなかった印紙税の額とその2倍に相当する金額との合計額、つまり当初の印紙税の額の3倍に相当する過怠税が徴収される。

国の人

印紙税、未納付なら過怠税、3倍返しだ!

印紙税の課税文書である不動産譲渡契約書を作成したが、印紙税を納付せず、その事実が税務調査により判明した場合は、納付しなかった印紙税額の3倍に相当する金額が過怠税として徴収される。

最後に

勉強したことは過去問アプリなどで復習しましょう!

コメント