登録免許税

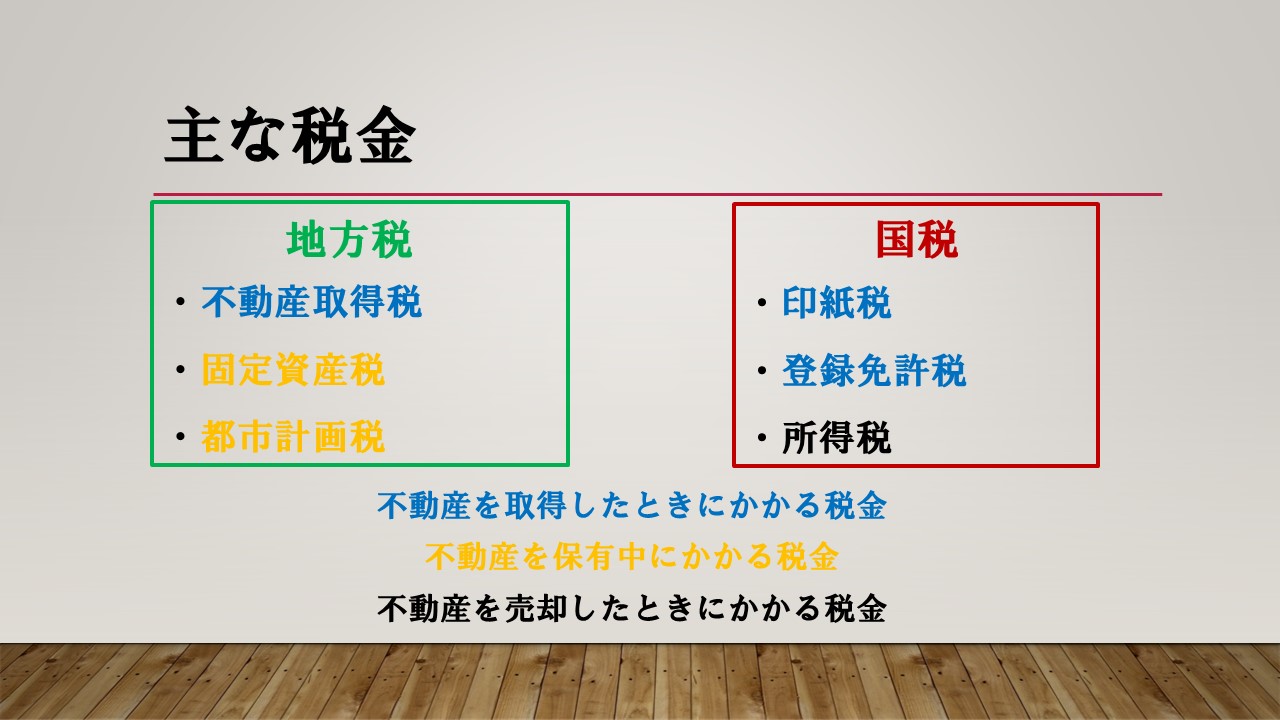

登記にかかる税金

登録免許税は不動産を買った時とかにかかる税金だよ

登録免許税は不動産を購入した時にかかります

不動産を購入したら、所有権の登記が必要だったりしたね!

この登記をするときに登録免許税がかかるんだね!

この登録免許税の税率に軽減措置があったりするらしいから、それについて勉強しよう

軽減措置

50㎡以上

居住用家屋の所有権の移転登記に係る登録免許税の税率軽減措置を受けるための床面積に関する要件は、合計50㎡(租税特別措置法73条、同施行令42条1項1号、41条1号)。

床面積が50㎡以上で軽減措置が受けられるよ

住宅用家屋の所有権の移転登記に係る登録免許税の税率の軽減措置は、所有権の移転の登記に係る住宅用家屋が、築年数が25年以内の耐火建築物に該当していても、床面積が50㎡未満の場合には適用されない。

共有購入の場合

共有で物件を購入した場合も、建物全体で床面積が合計50㎡であれば、住宅用家屋の所有権の移転登記に係る登録免許税の税率軽減措置を受けることができる。

夫婦の共有名義で家を買ったりする時だね!

個人が他の個人と共有で住宅用の家屋を購入した場合、当該個人は、その住宅用の家屋の所有権の移転登記について、床面積に自己が有する共有持分の割合を乗じたものが50㎡以上でなくとも、建物全体で床面積が50㎡以上であれば、住宅用家屋の所有権の移転登記に係る登録免許税の税率軽減措置を受けることができる。

証明書

住宅用家屋の所有権の移転登記に係る登録免許税の税率の軽減措置の適用を受けるためには、登記の申請書に、その家屋が一定の要件を満たす住宅用の家屋であることについての、市町村長や区長の証明書を添付しなければならない(租税特別措置法73条、同施行令42条1項)。

家がある市町村や区長の証明をもらって提出するよ!

耐火建築物

耐火建築物の場合、①取得の日の以前25年以内に建築されたもの、②一定の耐震基準に適合するもの、のいずれかに該当しなければ、住宅用の家屋の所有権の移転登記に係る登録許税の税率の軽減措置の適用を受けることができない(租税特別措置法73条、同施行令42条1項2号イ)。

①か②どちらかを満たしていればいいんだね

所有権の移転登記に係る住宅用の家屋が耐火建築物の場合、築年数25年以内であれば、耐震基準適合証明書により一定の耐震基準を満たしていることが証明されないときでも、登録免許税の税率の軽減措置の適用を受けることができる。

何度でもOK

一定の要件を満たせば、一度住宅用家屋の所有権の移転登記に係る登録免許税の税率の措置の適用を受けたことのある者も再度適用を受けることができる(租税特別措置法73条参照)。

条件を満たせば何度でも適用はされるよ

売買と競落のみ適用

住宅用家屋の所有権の移転登記に係る登録免許税の税率の軽減措置は、取得原因が売買又は競落に限られ、交換および相続により得した場合には適用されない(租税特別措置法73条、同施行令42条3項)。

マイホームの購入を促すための軽減措置だから、売買や競落の時だけ適用されるんだね!

1年以内に登記

住宅用家屋の所有権の移転登記に係る登録免許税の税率の軽減措置の適用を受けるためには、これらの住宅用家屋の取得後1年以内に登記を受けるものでなければならない(租税特別措置法73条)。

マイホームを買ってから1年以内に登記をしないと軽減措置できないんだね!

税務署の人

やむを得ない・・・1年以上待ちましょう

社宅はダメ

住宅用家屋の軽減税率が適用されるのは取得者個人の自己居住用の住居に限られる。

会社の社宅とかはダメなんだ

登録免許税の税率の軽減措置は、個人が自己の経営する会社の従業員の社宅として取得した住宅用家屋に係る所有権の移転の登記には適用されない。

課税標準

固定資産台帳の価格

登録免許税の課税標準となる不動産の価額は、当分の間、固定資産課税台帳に登録された当該不動産の価格を基礎として政令で定める価額による(登録免許税法則7条)。

固定資産課税台帳に載ってる価格が基準になるんだよ

取引価格は当事者同士が都合よく調整されてしまう可能性もありますしね

最後に

勉強したことは過去問アプリなどで復習しましょう!

コメント