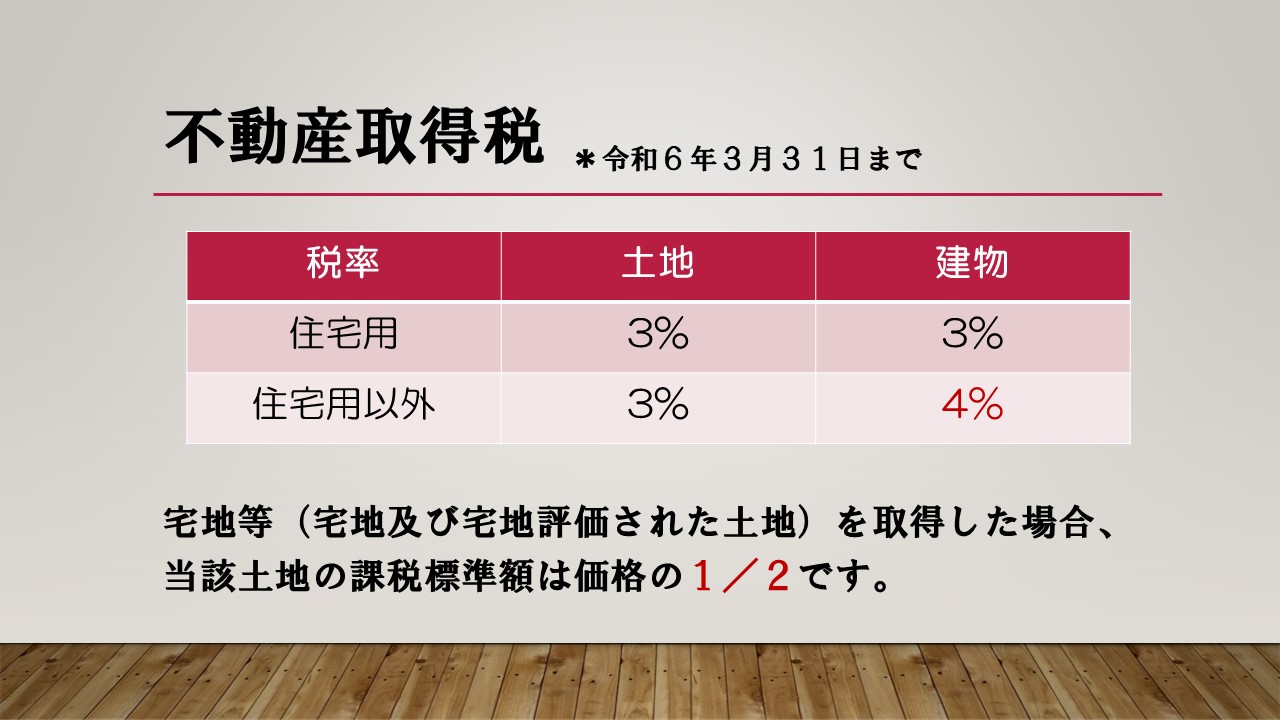

不動産取得税

名前の通り

前に固定資産税について勉強したね

不動産取得税はその名の通り、不動産を取得した時に係る税金だよ!

同じ地方税だけど、取得したときにだけかかる税金なんだね!

不動産取得税は一度キリ

納付先は都道県知事だから、そこも固定資産税とは違う部分だね

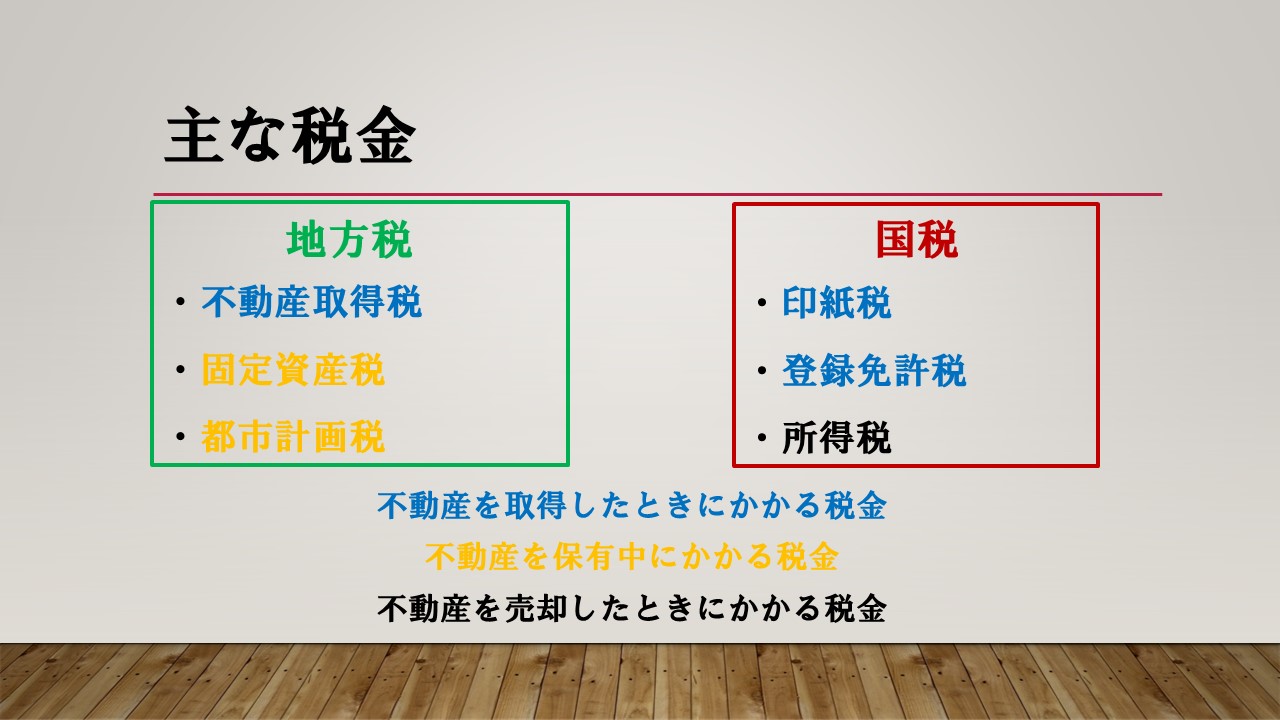

課税・徴収

ほったらかされた新築物件

家屋が新築された場合、不動産取得税は当該家屋が最初に使用または譲渡された時に取得されたものとみなす。

もし、新築物件に誰も住まなかったらどうなるの?

家屋が新築された日から六月を経過して、なお、当該家屋について最初の使用又は譲渡が行われない場合においては、当該家屋が新築された日から六月を経過した日において家屋が取得されたものとみなし、当該家屋の所有者を取得者とみなして、これに対して不動産取得税を課する(地方税法73条の2第2項但書)。

半年間誰も住まなくても、新築物件を建てた人が取得者として不動産取得税を納付するんだよ!

改築でも課税

家屋を改築したことにより、当該家屋の価格が増加した場合、当該改築が家屋の取得とみなされて不動産取得税が課される(地方税法73条の2第3項)。

改築でも価格が上がったら、取得税がかかるよ

課税額

平成20年から令和6年まで、国が国民にマイホームを買ってほしいから税金が少し安くなってるよ!

不動産取得税の計算

宅地

宅地の取得にかかる不動産取得税の課税標準は当該価格の2分の1である。

実際の土地の価格の半分に課税されるんだよ

税率

不動産取得税の標準課税は原則4%であるが(地方税法73条の15)、不動産取得税の軽減税率の特例により、令和6年3月31日まで個人が取得した住宅及び住宅用地と、住宅用地以外の土地に係る不動産取得税の税率についても3%としている。

土地はみんな税率が3%

建物は住む用だったら3%

お店とか事務所みたいな住まない建物は4%なんだね

普通徴収

不動産取得税の徴収については、普通徴収の方法による(地方税法73条の17第1項)。

普通徴収って?

都道府県から「○○円納付してください」っていう納付通知書が届くよ!

コンビニとかでも払えるやつだね

不動産取得税は、不動産の取得に対して、当該不動産の所在する都道府県において課する税であり、その徴収は普通徴収の方法によってよらなければならない。

非課税・控除など

不動産取得税が課されない機関

国、非課税独立行政法人、国立大学法人等及び日本年金機構並びに都道府県、市町村、特別区、地方公共団体の組合、財産区、合併特例区及び地方独立行政法人(地方税法73条の3第1項)と一定の独立行政法人(同法73条の4第1項)には不動産取得税を課すことができない。

一定のだから、すべての独立行政法人が不動産取得税から逃れられるわけではないよ!

合併・相続

法人の合併や相続においては不動産取得税は課されない(地方税法73条の7)。

どっちもお金を払って不動産を取得しているわけじゃないよね

法人合併

不動産取得税は、法人の合併により不動産を取得した場合には、課されない。

共有物の分割

共有物の分割による不動産の取得(当該不動産の取得者の分割前の当該共有物に係る持分の割合を超える部分の取得を除く。)の場合は不動産取得税は課されない(地方税法73条の7第2号の3)。

元々もってた分をそれぞれに分けただけだからね!

50㎡以上240㎡以下

床面積50㎡以上240㎡以下の新築住宅の取得の場合、不動産取得税の課税標準の特例として固定資産税評価額から1200万円が控除される(地方税法73条の14第1項、同施行令37条の17)。

ファミリー物件の取得をしてもらうための減税だね!

平成31年4月に取得した床面積250㎡である新築住宅に係る不動産取得税の課税標準の算定については、当該新築住宅の価格から1,200万円は控除されない。

安い不動産は非課税

不動産取得税の課税標準となるべき額が、土地の取得にあっては10万円、家屋の取得のうち建築に係るものにあっては1戸につき23万円、その他のものにあっては1戸につき12万円に満たない場合においては、不動産取得税が課されない(地方税法73条の15の2第1項)。

安い不動産の取得税をとっても、手間の方が高くつくからだね

- 土地:10万円未満

- 建築(新築・増改築):23万円未満

- その他(売買・贈与):12万円未満

東京の一等地とかは地価が高いから狭くても高価になったりするからね!

最後に

勉強したことは過去問アプリなどで復習しましょう!

コメント