固定資産税

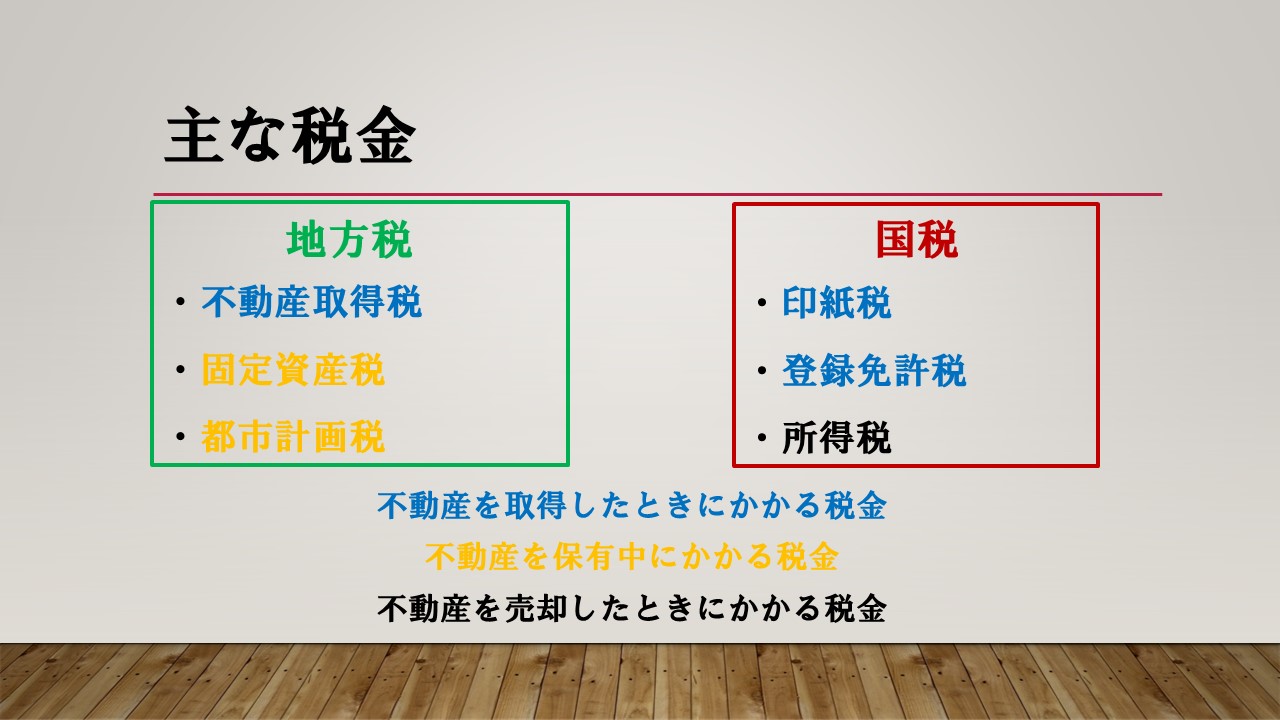

地方税

不動産を持っていると、固定資産税っていうのがかかるよ

固定資産税は地方税って言って、税金を納める先は市町村だよ!

固定資産税は継続的な地方税です

固定資産税がどんな風に課税されて、納税しないといけないか勉強しよう!

課税

所有者に課税

固定資産税は当該

固定資産の所有者に課税される(地方税法343条1項)。

固定資産税は、固定資産が賃借されている場合でも、賃借人ではなく当該

固定資産の所有者に対して課税される。

市町村は独立行政法人に対しても、固定資産税を課することができます。

質権者と100年以上の地上権者

固定資産税の納税義務者は所有者であるが、質権又は

100年より長い存続期間の定めのある地上権の目的である土地については、その

質権者又は

地上権者が納税義務者となる(地方税法343条1項かっこ書)。

実質、質権者や地上権者が所有者みたいなものだからね!

1月1日が基準

固定資産税は、賦課期日(

1月1日)

における所有者に対して、その年度分の

固定資産の全額が課税される(地方税法343条2項)。年度の途中において土地の譲渡を行ったとしても、その

譲渡後の月数に応じて税額の還付を受けることはできない。

1月2日に譲渡しても、前の持ち主に固定資産税がかかるの?

そうだよ!ただ、納付通知は元の持ち主に届くけど、売買の時に買主が残りの固定資産額を負担する契約を結ぶことが多みたい!

更地では特例無し

住宅用地に対する課税標準の特例を受けるためには

実際に家屋が存在することが必要である(地方税法349条の3の2)。

住宅の建設予定があっても1月1日時点でまだ更地だったら、特例は受けられないよ

平成31年

1月1日現在において更地であり住宅の建設が予定されている土地においても、市町村長が固定資産課税台帳に当該土地の価格を登録した旨の公示をするまでに当該住宅の敷地の用に供された場合でも、当該土地に係る平成31年度(令和元年度)の固定資産税について、住宅用地に対する課税標準の

特例が適用されない。

1月15日に新築

平成31年1月15日に新築された家屋に対する平成31年度(令和元年度)分の固定資産税は、新築住宅に係る特例措置の適用がない。

そもそも、1月1日時点で家が無いからその年の固定資産税はかからないよ!

小規模住宅用地

住宅用のうち

小規模住宅用地(200㎡以下の部分)に対して課する固定資産税の課税標準は、当該小規模住宅用地に係る固定資産税の課税標準となるべき価格の

6分の1の額である(地方税法349条の3の2第2項)。

税率

固定資産税の

税率の上限は定められていない。なお、

固定資産税の標準税率は1.4%とされており(地方税法350条1項)、市町村は一定以上の高い税率を定める場合「当該市町村の議会において、当該納税義務者の意見を聴く」(同条2項)ことが要求されている。

基本は税率1.4%だけど、それ以上に設定することもできるんだね!

土地の非課税

特別の必要がある場合を除き、

30万円未満の土地には固定資産税は

課税されない(地方税法351条)。

あんまり安いと手間の方が税金より高くついちゃうからね

市町村は、財政上その他特別の必要がある場合を除き、当該市町村の区域内において同一の者が所有する土地に係る固定資産税の課税標準額が

30万円未満の場合には

課税できない。

家屋の場合は、20万円未満だと課税できません。

区分所有家屋

区分所有家屋に対して課する固定資産税については、各区分所有者は、区分所有家屋全体に係る固定資産額を、

専有部分の床面積の割合により按分した額について納付する義務を負う(地方税352条1項。)そして、区分所有家屋が居住用超高層建築物(いわゆる

タワーマンション)であるときは、当該居住用超高層建築物全体に係る固定資産税額を

階層別専有床面積補正率により補正した専有部分の床面積の割合により按分する(地方税法352条2項1号、同施行規則15条の3の2第3項、7条の3の2第3項)。

マンションでは部屋の床面積によって負担する固定資産額が変わるよ

タワーマンションだと高層階の方が負担額が高くなるんだね!

部屋の取引価格によっては固定資産額は変わりません。

契約ごとに取引価格は変動するので、不公平になるかもしれないですよね

登記所の通知

登記所は、土地又は建物の表示に関する登記をしたときは、

10日以内に、その旨を当該土地又は家屋の所在地の

市町村長に通知しなければならない(地方税法382条1項)。

固定資産評価

兼任はダメ

国会議員及び地方団体の議会の議員、農業委員会の委員、固定資産評価審査委員会の委員は

固定資産評価委員を兼ねることができない(地方税法406条1項)。

1年に1回は調査

市町村長は、

固定資産評価員又は

固定資産評価補助員に当該市町村所在の

固定資産の状況を毎年少なくとも1回実施に調査させなければならない(地方税法408条)。

年に1回は固定資産の評価を固定資産の専門家が調査するんだよ

固定資産の状況を調査するのは、不動産鑑定士や不動産鑑定士補ではありません。

不服があるとき

固定資産税の納付者は、その納付すべき当該年度の固定資産課税に係る固定資産について、固定資産課税台帳に登録された価格について

不服があるときは、一定の場合を除いて、

文書をもって、固定資産評価審査委員会に審査の申出をすることができる。

固定資産の額に不服があれば、文書で審査を申し出よう!

減免申請に関する不服申し立てはできません。

納税

納期

固定資産税の納期は、

4,7,12月及び

2月中において、当該市町村の条例で定める。ただし、特別の事情のあるときは、これと

異なる納期を定めることができる(地方税法362条1項)。

滞納者と差押え

固定資産税に係る徴収について滞納者督促を受け、その

督促状を発した日から起算して10日を経過した日までに、その督促に係る固定資産税の

徴収金について完納しないときは、市町村の徴税史員は、滞納者の

財産を差押えなければならない(地方税法373条1項1号)。

督促(とくそく)から10日(とうか)以内に納付しないと差押え💦

固定資産台帳の閲覧

市町村長は、

納税義務者その他の政令で定める者の求めに応じ、固定資産課税台帳のうちこれらの者に係る固定資産として政令で定めるものに関する事項が記載をされている部分又はその写しをこれらの者の

閲覧に供しなければならない(地方税法382条の2第1項)。

関係者には固定資産台帳の関係ある部分を見せないといけないよ

その他の政令で定める者には

賃借人も含まれる(同施行令52条の14)。

借りてる人も固定資産税の納付の義務はないけど、閲覧はできるよ!

家屋について

賃借権を有する者は、固定資産課税台帳のうち当該権利の目的である

家屋の敷地である土地について記載された部分を閲覧することができる。

家屋価格等縦覧帳簿

地方税法416条1項は家屋価格等縦覧帳簿を縦覧できる期間を原則「毎年

四月一日から、四月二十日又は当該年度の

最初の納期限の日のいずれか遅い日以後の日までの間」と定めている。

家屋に対して課する固定資産税の納税者が、その納付すべき当該年度の固定資産税に係る家屋について家屋課税台帳等に登録された価格と当該家屋が所在する市町村内の他の家屋の価格とを比較することができるよう、当該納税者は、

家屋価格等縦覧帳簿を特定の期間縦覧することができる。

最後に

宅建 過去問 2021 - 一問一答と10年分の過去問演習アプリ

Trips LLC無料posted withアプリーチ

コメント